海外旅行の準備で意外と後回しにされがちな「支払い方法」。

「現金はいくら持っていく?」

「クレジットカードだけで大丈夫?」

「為替手数料ってどれくらい差が出るの?」

実はこれ、選ぶカード次第で数千〜数万円の差が出ることもあります。

そこで最近注目されているのが、

- Wise(ワイズ)

- Revolut(レボリュート)

- IDARE(イデア)

といった、海外利用に強い決済サービス。

この記事では、それぞれのメリット・デメリット・向いている人を比較しながら、「結局どれを選べばいいの?」に答えていきます。

海外旅行で“決済手段選び”が重要な理由

海外での支払い方法は、主に次の3つ。

- 現金

- クレジットカード

- デビット/プリペイドカード

①現金の準備方法(外貨両替)については👇の記事も参考に!

準備すべき決済方法については👇も参考にしてくださいね。

この中で問題になりやすいのが、

- 為替レート

- 海外事務手数料

- 現地ATM手数料

- 不正利用リスク

特に日本のクレジットカードは、海外事務手数料が2〜3%前後かかるものが多く、気づかないうちにコストが積み上がります。

tabiよこ

tabiよこ海外事務手数料3%の場合、10万円の決済で3,000円のコストがかかる計算です。一人分のランチ代以上ですね…。

そこで注目されているのが、外貨に強い決済カードなのです。

【徹底比較表】Wise vs Revolut vs IDARE

まずは結論から。

3つのサービスはどれも「海外事務手数料が無料(または実質無料)」という強力なメリットを持っていますが、両替の仕組みとできないこと(デメリット)に大きな違いがあります。

以下の表で、自分に合うサービスを直感的に選んでみてください。

| 比較項目 | Wise (ワイズ) | Revolut (レボリュート) | IDARE (イデア) |

|---|---|---|---|

| 海外事務手数料 | 無料 | 無料 | 無料 |

| 両替手数料 | 約0.73% 〜 市場の中値レートを使用 |

平日は 0% ※週末は1.0%加算 |

Visa指定レート (為替手数料・実質0.5%前後) |

| クレカチャージ | 日本円不可 (外貨チャージVisa/Masterのみ) |

Masterなら無料 Visaは1.7%かかる |

いつでも無料 JCB/AmexもOK |

| デメリット | カード発行料高め (1,200円) |

週末はコスト増 無料枠を超えると手数料 |

ATM出金が不可 ※クレカ入金分は引出不可 |

| 最大のメリット | 透明性が世界一 大金の管理も安心 |

平日の両替が無料 アプリの機能が豊富 |

年率最大2%ボーナス 旅行資金を増やせる |

それでは次に、それぞれの詳細なメリット・デメリットを説明していきましょう。

Wise(ワイズ):透明性と安心感の「王者」

「隠れコストを一切許さない」という哲学のもと、世界中で1,600万人以上に利用されているのがWise(旧TransferWise)です。

ロンドンで創業され、日本でも関東財務局に資金移動業者として登録されているため、信頼性は銀行並みと言えます。

Wiseメリット①最大の特徴「ミッドマーケットレート」

Wiseの強みは、「1ドルいくら?」の検索で出てくる為替レート(ミッドマーケットレート)をそのまま使える点にあります。

銀行やカード会社のように、レート自体に手数料を上乗せすることはありません。

かかるのは「送金・両替手数料(約0.73%〜)」のみ。

Wiseは、送金ボタンを押す前に「手数料」と「相手の受取額」を1円単位でハッキリと表示します。

後から追加で引かれる「隠れコスト」が一切ないため、初めての人でも「思っていた金額と違う!」という失敗がありません。

Wiseメリット②海外ATMでの現金引き出しに強い

Wiseデビットカードを使えば、世界中のATMで「現地通貨」を引き出せます。

- 月2回、合計3万円まで手数料無料

- 月2回、合計3万円まで手数料無料➞※

- アプリ内で事前に外貨に両替しておけば、両替手数料すらゼロで引き出し可能

tabiよこ海外旅行時の現金は必要最小限でいいので、3万円はちょうど良いですね。

※2026年2月21日追記:2026年5月1日より、毎月の無料出金限度額が30,000円➞25,000円に引き下げられることになりました。一方で、出金回数制限は廃止されます。また、無料枠を超えた金額に対してかかる1回あたりの固定手数料は70円➞100円に引き上げられますが、出金回数制限がないのならあまり気にする必要はありませんね。

Wiseメリット③100万円以上の「高額送金」ならWise一択

2024年、Wiseは日本で「第一種資金移動業者」の認可を取得しました。

これにより、1回あたり最大1億5,000万円までの海外送金が可能に…!(Revolutは1回100万円まで)

法人アカウントも作成可能で、海外取引のあるフリーランサーや企業の決済手段としても最適です。

Wiseデメリット△初回の「物理カード発行手数料」が高め

Revolutは発送料が500円、IDAREは発行手数料が900円かかりますが、Wiseは1,200円と高めに設定されています。

また、RevolutやIDAREはキャンペーン等でカード発行が無料になることもありますが、Wiseにはそのようなキャンペーンはなさそうです。

tabiよこ当たり前ですが、皆さんはお気をつけて!

一度払えば有効期限まで追加費用はありませんし、事務手数料2.2%の一般クレカで6万円使うのと同等(笑)なので、1回の旅行ですぐ元が取れます。

Wiseデメリット△国内ATMでの使用は限られる

日本国内のATMでの出金は、イオン 、e-net、デイリーヤマザキのATMが対応している可能性があるものの、保証はされていないようです。

ATMで選択を求められた場合は「国際カード(International Cards)」を選択して操作するのが良いようですが、受取手数料が発生するかもしれません。

Wiseはこんな人におすすめ!

- 留学や移住で、まとまったお金を海外へ送りたい

- 「週末の手数料」や「隠れコスト」を気にしたくない。

- 海外ATMで現地通貨を安く手に入れたい。

Revolut(レボリュート):多機能でスマートな「旅の相棒」

Revolutは、全世界で5,000万人以上が利用する、イギリス発のデジタル金融アプリです。

「銀行口座」「為替両替」「送金」「予算管理」がひとつのアプリで完結する利便性が魅力です。

Revolutメリット①平日は最強!両替手数料が無料

Revolutの最大の特徴は、平日の為替両替手数料が無料であることです(スタンダードプランは月75万円まで)。

月曜から金曜(ニューヨーク時間)の間であれば、アプリ内で日本円をドルやユーロにサッと変えて、手数料ゼロで決済が可能です。

tabiよこただし、中継銀行手数料がかかる場合もあるので、必ず送金前に実際の手数料を確認しましょう!

Revolutメリット②アプリの使い勝手は世界一

Revolutが世界中で支持されている最大の理由は、スマホアプリの操作が驚くほど直感的で分かりやすい点にあります。

✅家計簿いらずの自動整理: 決済した瞬間に「食費」「交通費」などカテゴリー別に自動で振り分け。グラフで「今月いくら使ったか」がひと目でわかります。

✅瞬時にチャージ・送金: 銀行振込を待たずとも、手持ちのクレジットカード(Mastercardなど)から秒速で入金が可能。友人同士の割り勘も、相手のアイコンをタップするだけで一瞬で終わります。

✅カードのロックも指先ひとつ: 万が一カードを紛失しても、アプリのボタン一つで即座に一時停止・解除ができるので、海外でのセキュリティ不安も解消されます。

tabiよこMastercardのクレジットカードであれば手数料無料でチャージできる点も、Wiseにはないメリットです。

Revolutメリット③10円から「金」が買える!資産運用も可能

Revolutはただの財布ではありません…なんと、アプリの中で「金(ゴールド)」や「銀(シルバー)」を10円単位で買うことができるんです。

「証券会社」のような難しい手続きは一切不要で、コーヒーを買うような気軽さで貴金属を持てます(笑)

そして、保有している金をそのまま友人へ送金したり、決済に充てたりすることもできちゃいます…!(自動で法定通貨に換算されます)

余った外貨を金に変えて貯めておく、といった新しい資産運用ができるのもRevolutの魅力です。

Revolutデメリット△週末(金土日)の両替・決済に手数料1.0%

為替市場が閉まっている週末に、日本円残高のまま外貨決済や両替を行うと、1.0%の手数料が強制的に加算されます。

Revolutデメリット△海外送金の「着金額」が不透明

送金手数料自体は無料でも、中継銀行を経由する際、相手に届くまでに数千円(15〜50ドル程度)差し引かれるケースがあります。

相手にピッタリの金額を届けたい場合には、4,200円(Pay All Fees)の追加費用を払う必要があり、Wiseに比べてコスト計算が困難な点があります。

Revolutはこんな人におすすめ!

- 短期の海外旅行や出張が多い

- 平日にこまめに両替して、少しでもコストを抑えたい

- アプリで家計簿や予算管理を完結させたい

IDARE(イデア):使わなくても貯まる「年率2%」のボーナス

IDAREは、他の2社とは全く異なるアプローチを持つ、日本発のスマート積立アプリです。

「使う」だけでなく「貯める」ことに特化しており、ポイ活ユーザーや陸マイラーから熱烈な支持を受けています。

IDAREメリット①寝かせているだけでお金が増える「年率2%ボーナス」

IDAREの最大の武器は、アプリ内の平均残高に対して年率2%相当のボーナスが毎月付与されることです(※当月に一度でも入金実績が必要)。

今の銀行金利が0.001%〜0.02%程度であることを考えると、IDAREに入れておくだけで100倍以上のペースで資産が増えていくことになります…。

さらに、2025年からは「指定口座への銀行振込」でチャージすると、入金額に対して即時1%還元も追加されました。

tabiよこ銀行からの振込で合計3%の還元はお得すぎます…!

IDAREメリット②クレジットカードチャージで「ポイント二重取り」

Wiseは日本円のクレカチャージはそもそもできません。

RevolutはMastercardこそ無料でチャージできますが、Visaは手数料が掛かりますし、JCBやAmexは対応不可です。

私が現在メインに使っているカードブランドはAmexなので、使えないのは非常に痛手なんです。

tabiよこ不定期で訪れるクレカの決済修行(※)に大ダメージですよね(泣)

※クレカの決済修行とは…年間100万円利用などの「継続特典」や「マイルプレゼント」などを目指し、短期間で集中的にカードを利用する修行のこと

IDAREはMastercard、Visa、JCB、Amexすべてのカードブランドに対応しており、なんとポイ活にも最適なんです!

- 高還元クレカ(1%〜1.5%)でチャージ

- IDAREのボーナス(年率2%)を獲得

- この「二重取りルート」を使えば、実質3%以上の還元率で旅行資金を貯めることが可能

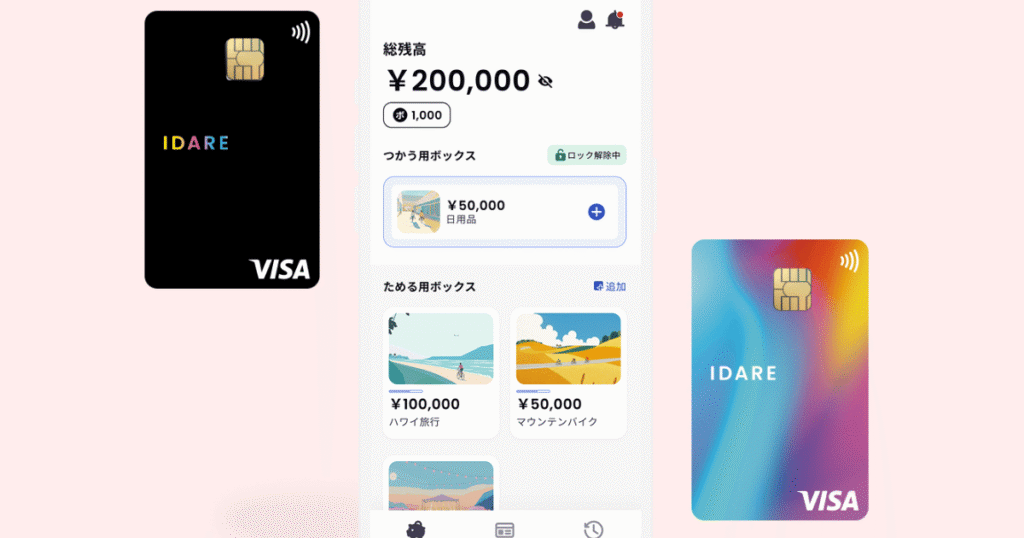

IDAREメリット③「ボックス機能」で旅行資金を楽しく管理

IDAREには、ただ貯めるだけでなく「目的別」にお金を分けて管理できるボックス機能があります。

- 用途別に仕分け:「ハワイ旅行用」「お土産代」「現地アクティビティ用」など、目的ごとにボックスを作って、いくら貯まったかを視覚的に確認できます。

- 自動で積立:「毎週金曜日に1,000円」といった具合に自動でボックスへ移動させる設定も可能。勝手に2%ボーナスの対象になりながら、目標金額に向けて楽しく貯金が続けられます。

IDAREデメリット△チャージした残高は「現金化」できない

IDAREの最大のデメリットは、「チャージした残高を現金として引き出せない(出金不可)」という点です。

デビットカードであるWiseやRevolutと違い、IDAREはプリペイドカードであるため、国内外のATMで現地通貨を引き出すことはできません。

tabiよこ旅行で余っても、Amazonギフト券の購入や、Suica/PayPayへのチャージで1円単位まで使い切れるので安心してください!

IDAREデメリット△ボーナス獲得の条件が「毎月の入金」

年率2%ボーナスをもらうには、「当月に一度でも入金があること」が条件です。

放置しているだけではボーナスが発生しないため、毎月少額(100円〜)でも自動積立設定をしておく手間が必要です。

IDAREはこんな人におすすめ!

- 次の旅行に向けて、コツコツ資金を貯めたい

- クレジットカードのポイントとボーナスを二重取りしたい

- 現地でのショッピング(カード決済)をメインに使いたい

結論:あなたにピッタリなのはどれ?

- 「とにかく安心・透明・確実」を求めるなら ➔ Wise

-

海外送金や現地ATMでの引き出し予定がある人にピッタリ!

- 「平日にお得に買い物・資産運用も楽しみたい」なら ➔ Revolut

-

出張や旅行が多く、アプリの多機能を使い倒したい人

- 「旅行前から賢く貯めて、還元も最大化したい」なら ➔ IDARE

-

ポイ活好きで、次の旅行に向けてコツコツ資金を増やしたい人

tabiよこ3つのカードはどれも維持費は無料です。まずは旅行の予定に合わせて、気になるカードを1枚発行してみませんか?

コメント

コメント一覧 (1件)

[…] これからセブはもちろん、海外旅行へ行く方は、ぜひ私の記事を参考に、スマートな外貨準備をしておいてくださいね! […]